Sparen für Kinder

- Ab 50 Euro monatlich Kinder-Sparplan eröffnen

- Renditechancen und reduziertes Risiko durch breite Streuung

- Sparraten flexibel anpassen, aussetzen oder einmalige Zahlungen vornehmen

Sparen für Kinder: Darum macht es Sinn

120.000 bis 140.000 Euro – so viel Geld investieren viele Eltern bis zum 18. Lebensjahr in etwa in ihr Kind. Und danach folgen noch die Kosten für den Führerschein, die Ausbildung oder das Studium. Mit der richtigen Anlage können Sie Ihrem Nachwuchs den Start in die Volljährigkeit um einiges erleichtern. Aber welche Geldanlage ist für das (Enkel-)Kind sinnvoll?

Bei klassischen Anlageformen wie dem Sparbuch oder dem Tagesgeldkonto erhalten Sie kaum Zinsen. Mit Fondssparen hingegen haben Sie die Chance, attraktive Renditen zu erzielen – und das ohne viel Aufwand.

Warum Fondssparen mit der SIGNAL IDUNA?

-

Risiken reduzieren durch lange Laufzeiten

Wer für seine (Enkel-)Kinder regelmäßig Geld beiseite legt, hat häufig eine Anlagedauer von zehn Jahren oder mehr. Je länger Sie das Geld für Ihre Kinder anlegen, desto wahrscheinlicher gleichen sich Schwankungen am Aktienmarkt aus.

-

Fonds als Geldanlage für Kinder

Mit Fonds haben Sie die Chance, hohe Renditen zu erzielen und damit die Inflation zu schlagen. Zudem legen Sie bei uns Ihr Geld gleich in bis zu acht verschiedenen Aktien-, Anleihen- und Rohstoff-Fonds an, um Risiken weiter zu reduzieren.

-

Die ganze Familie spart mit

Bei einem Fondssparplan für Ihr Kind bleiben Sie völlig flexibel! Sie können Sparraten anpassen, aussetzen oder zusätzliche einmalige Zahlungen tätigen. Auch Großeltern, Patentante oder Patenonkel können regelmäßig oder zu besonderen Anlässen, z. B. zur Einschulung, in den Kinder-Sparplan einzahlen.

Sparen für Kinder: Tipps zum Vermögensaufbau für Kinder und Enkel

1. Tipp: Sicherheit, Inflation und Ertrag berücksichtigen

Die Sicherheit des Vermögens ist ein zentraler Aspekt bei der Auswahl der richtigen Geldanlage für Kinder. Deshalb wird häufig zum klassischen Sparbuch gegriffen. Beachten Sie aber, dass eine Geldanlage auch noch ertragreich sein sollte, wenn Sie die Inflationsrate abziehen. In den letzten zehn Jahren war eine Wertentwicklung von mindestens 1,3 % pro Jahr notwendig, um die eigene Kaufkraft zu erhalten bzw. die Inflation zu schlagen. Insbesondere ein Portfolio aus verschiedenen Fonds bietet die Chance, gute Erträge zu erzielen und gleichzeitig durch die breite Streuung Risiken zu minimieren.

2. Tipp: Früh starten und Zinseszins sichern

Je früher Sie mit dem Sparen für Ihr Kind starten, desto länger ist die Anlagedauer. So profitieren Sie bei einem frühen Start vom Zinseszinseffekt – damit sind die Zinsen gemeint, die Sie als Anleger auf die jeweils bereits erwirtschafteten Zinsen erhalten. Das Vermögen Ihrer Kinder bzw. Enkelkinder wächst somit schneller, da ausgezahlte Zinsen erneut verzinst werden. Zusätzlich gleichen sich über eine längere Anlagedauer die üblichen Schwankungen einer Geldanlage leichter aus, sodass Sie entspannter von Renditechancen profitieren können.

3. Tipp: Flexibel bleiben

Ein eigenes Auto, die erste Wohnung oder die Traumreise – rückt der 18. Geburtstag näher, wird die Aufregung größer und Ihre (Enkel-)Kinder möchten sich vielleicht direkt einen Wunsch erfüllen. Achten Sie bei der Wahl Ihrer Geldanlage also darauf, dass Sie flexibel Aus- aber auch Einzahlungen vornehmen können. Mit einem Sparplan in Fonds sind Sie an keine festen Laufzeiten gebunden und können jederzeit Einzahlungen, z. B. als Geburtstagsgeschenk, oder Auszahlungen tätigen.

4. Tipp: Regelmäßig sparen

Lassen Sie das Vermögen Ihrer (Enkel-)Kinder konstant wachsen, indem Sie regelmäßig für Ihren Nachwuchs sparen – das funktioniert am besten mit einem Sparplan, in den Sie regelmäßig einen bestimmten Betrag einzahlen. Wenn Sie für Ihr Kind beispielsweise 18 Jahre lang 100 Euro monatlich sparen, kommen Sie auf einen eingezahlten Gesamtbetrag von 21.600 Euro. Bei einer angenommenen Wertentwicklung von 3% p.a. erhält Ihr Kind nach den 18 Jahren 28.562 Euro.

Anleitung: Schritt für Schritt zum Kinder-Fondssparplan

- Persönliche Beratung und Abschluss Um aus einer Vielzahl existierender Fonds das für Ihren Nachwuchs geeignete Portfolio zusammenzustellen, nehmen wir uns Zeit, Ihre Ziele und Wünsche zu analysieren. Das Beratungsgespräch kann vor Ort oder telefonisch stattfinden. Die Geldanlage läuft auf den Namen des Kindes.

- Digitaler Abschluss Schließen Sie den Kinder-Sparplan jetzt mit der digitalen Anlagelösung ONVEST ab. Mithilfe weniger Fragen kann ONVEST Ihnen eine passende Anlagestrategie empfehlen, die Sie in Form eines Sparplans direkt online umsetzen können.

- Direktkauf Verfügen Sie bereits über ein Depot bei der SIGNAL IDUNA, können Sie alternativ das Direktkauf-Formular für den Sparplan Ihres Kindes ausfüllen und per Fax oder postalisch an uns zurückschicken. Der Fondssparplan läuft auf Ihren eigenen Namen.

Sobald der Sparplan abgeschlossen wurde, kann es losgehen. Sie zahlen regelmäßig einen monatlichen Betrag von beispielsweise 100 Euro ein – solange Sie möchten.

Das Geld wird von den Fondsmanagern der SIGNAL IDUNA Asset Management kompetent angelegt. Sie haben praktisch jederzeit die Möglichkeit, flexibel Ein- und Auszahlungen vorzunehmen.

Bei einer angenommenen Wertentwicklung von 3% p.a. erhält Ihr Kind z. B. nach monatlichen Einzahlungen in Höhe von 100 Euro über 18 Jahre insgesamt 28.562 Euro. Eingezahlt haben Sie in den Kinder-Sparplan 21.600 Euro.

Die Renditeerwartung eines Kinder-Sparplans der SIGNAL IDUNA

In Zeiten von Niedrigzinsen erzielen Sie bei Geldanlagen auf Giro- oder Sparkonten kaum noch Renditen. Entscheiden Sie sich stattdessen für einen Sparplan mit Fonds, haben Sie historisch betrachtet beste Chancen auf eine attraktive Rendite – insbesondere bei einem höheren Aktienanteil.

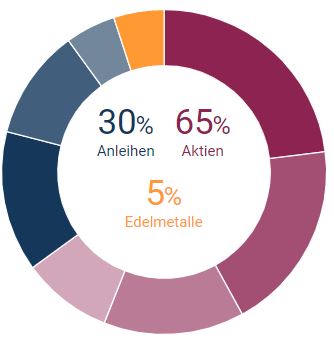

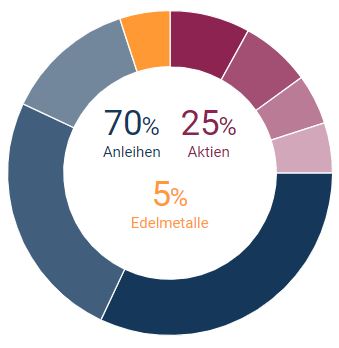

Dabei legt die SIGNAL IDUNA Asset Management Ihr Geld auf Wunsch weltweit gestreut in ein sogenanntes Fonds-Portfolio an. Durch die Aufteilung auf bis zu acht verschiedene Fonds werden die Risiken weiter verringert und gleichzeitig die Renditechancen optimiert. Nachfolgend sehen Sie anhand zweier Portfolio-Beispiele, wie Sie für Ihr Kind, Patenkind oder Enkel mit einem Fondssparplan sicherheitsorientiert oder chancenorientiert anlegen können.

| 1. sicherheitsorientiert | 2. chancenorientiert |

|---|---|

|

|

|

|

Sicherheitsorientierte Anlagestrateigie Die Anlage ist mit 5% Gold zusätzlich gegen Kursschwankungen abgesichert. |

Chancenorientierte Anlagestrategie |

Auf wessen Namen soll ich den Fondssparplan für Kinder eröffnen?

Wenn Sie einen Sparplan für Ihr Kind oder Enkel eröffnen möchten, haben Sie zwei Optionen: Sie können den Fondssparplan auf den Namen des Kindes eröffnen oder auf Ihren eigenen Namen.

Eröffnen Sie den Fondssparplan auf den Namen Ihres Kindes, nutzt Ihr Kind den Sparerpauschalbetrag.

Gut zu wissen: Geld, das im Namen des Kindes gespart wird, gehört dem Kind, Enkel- oder Patenkind. Die Erziehungsberechtigten können es verwalten, dürfen es aber nicht für sich nutzen. Ab dem 18. Geburtstag kann Ihr Sprössling mit dem Vermögen tun und lassen, was er möchte.

Wenn Sie das nicht möchten, kann es sinnvoll sein, das Geld auf dem eigenen Depot anzusparen. Sie können das Ersparte dann z. B. zum 18. Geburtstag oder später an Ihr Kind übertragen. Nachteile können sich nur ergeben, wenn das Vermögen Ihres Kindes eine bestimmte Summe überschreitet. Liegen auf dem Fondsdepot Ihres Kindes bspw. mehr als 7.500 Euro, könnte Ihr Kind Schwierigkeiten bei der Beantragung der Ausbildungsförderung Bafög haben.

Insbesondere bei Großeltern beliebt: Oma und/oder Opa eröffnen ein Depot und einen Sparplan auf ihren eigenen Namen – nicht auf den des Kindes. So behalten die Großeltern die Kontrolle über das Ersparte und können das Vermögen später ihren Enkelkindern, z.B. zum 18. Geburtstag, übertragen. Dieser Vorteil gilt natürlich auch für Eltern, die über das Vermögen des Kindes entscheiden möchten. Der Nachteil dabei ist, dass fleißige Sparer eventuell ihren Sparerpauschalbetrag ausschöpfen und Abgeltungssteuern zahlen müssen.

Eltern sparen für ihre Kinder

Anleitung: So legen Sie das Depot für Ihr Kind an

Wenn Sie den Sparplan auf den Namen des Kindes eröffnen möchten, müssen die Sorgeberechtigten dem zustimmen, sich identifizieren und die Geburtsurkunde sowie Steuer-ID des Kindes einreichen. Sobald die Depoteröffnung für das Kind erfolgt ist und der Sparplan von der depotführenden Bank eingerichtet wurde, werden die Investmentfonds automatisch und in dem gewünschten zeitlichen Rhythmus (monatlich, vierteiljährlich, jährlich) in das Depot gekauft.

Änderungen der Sparraten, der Verkauf von Fondsanteilen, zusätzliche Einmalzahlungen oder die Einrichtung eines neuen Sparplans können Sie flexibel vornehmen.

Alternativ können Sie den Sparplan natürlich auch auf Ihren eigenen Namen eröffnen, d.h. in Ihrem eigenen Depot.

Vorteil an der Option: Sie behalten die Kontrolle über das Vermögen und die Eröffnung ist mit weniger Aufwand verbunden.

Großeltern sparen für ihre Enkel

Anleitung: So legen Sie das Depot für Ihr Enkelkind an

Grundsätzlich gibt es zwei Möglichkeiten für Großeltern, Geld für ihr Enkelkind anzulegen: Entweder eröffnen Sie das Depot auf den Namen Ihres Enkelkindes oder Sie eröffnen den Sparplan auf Ihren eigenen Namen, d.h. in Ihrem Depot.

Die erste Option ist insofern aufwendiger, als dass die Sorgeberechtigten dem Sparplan zustimmen, sich identifizieren sowie die Geburtsurkunde des Kindes einreichen müssen. Zudem wichtig, zu wissen: Die Sorgeberechtigten verwalten das Geld Ihres Enkels zwar nur bis zum 18. Lebensjahr, aber sollten sie es doch anderweitig verwenden, können Großeltern dies nicht kontrollieren. Darüber hinaus haben die Großeltern auch keinen Einfluss darauf, was der Sprössling mit Erreichen der Volljährigkeit mit dem angesparten Vermögen macht.

Vorteil an der Option: Kinder haben einen eigenen Sparerpauschalbetrag.

Häufig gestellte Fragen von Großeltern

Wenn Sie den Sparplan auf den Namen Ihres Kindes eröffnen möchten, müssen die Sorgeberechtigten dem zustimmen und sich legitimieren. Hat eines der Elternteile das alleinige Sorgerecht, reicht dessen Unterschrift aus.

Liegt Ihnen z. B. nur die Zustimmung des sorgeberechtigten Vaters, aber nicht die Zustimmung der ebenfalls sorgeberechtigten Mutter vor, können Sie alternativ den Sparplan auf Ihren eigenen Namen, d.h. in Ihrem eigenen Depot eröffnen. Das Vermögen können Sie Ihrem Enkel nach dessen Volljährigkeit übertragen. Bei dieser Option können Sie selbst entscheiden, wann Ihr Enkel das Geld erhalten soll.

Läuft die Geldanlage auf den Namen Ihres Enkels, sind die Eltern als Sorgeberechtigte gesetzlich verpflichtet, die Geldanlage im Interesse des Kindes zu verwalten, und dem Kind gegenüber gegebenenfalls schadenersatzpflichtig, wenn sie diese Pflicht verletzen. Sie haben damit grundsätzlich Zugriff auf die Geldanlage, dürfen diese jedoch nicht für eigene Zwecke verwenden.

Die Eltern haben keine Verwaltungsrechte bzw. Zugang zum Vermögen, wenn Sie den Sparplan für Ihr Enkelkind in Ihrem eigenen Depot eröffnen und besparen.

Empfehlenswert ist ein Anlageprodukt, das Ihr Enkelkind – auch ohne ein Finanzexperte zu sein – leicht handhaben kann, sobald es über das angesparte Vermögen verfügen darf. Gerade Fonds bieten sich hier an, umso mehr als dass ein breit gestreutes Portfolio Risiken reduziert und Ertragschancen optimiert. Gut zu wissen: An den Kapitalmärkten kann es immer wieder zu zwischenzeitlichen Schwankungen kommen, die Ihr Enkelkind aufgrund der langen Anlagedauer aber in der Regel „aussitzen“ kann.

Wenn Sie den Sparplan auf den Namen Ihres Enkels eröffnen, haben Sie keine Kontrolle über die Geldanlage. Die Erziehungsberechtigten verwalten das Geld für Ihr Enkelkind bis zum 18. Geburtstag. Sobald Ihr Enkel volljährig ist, gehört das Geld dem Kind, das frei über sein Erspartes verfügen kann.

Wenn Sie dem vorbeugen möchten, können Sie alternativ einen Sparplan für Ihren Enkel in Ihrem eigenen Depot eröffnen. Da der Sparplan in Ihrem Depot läuft, haben Sie auch die volle Kontrolle, was mit dem Ersparten passiert und zu welchem Zeitpunkt Sie das Vermögen an Ihr Enkelkind übertragen.

Läuft der Sparplan auf Ihren Namen, d.h. in Ihrem Depot, fällt auch das für Ihr Enkel gedachte Vermögen grundsätzlich in das allgemeine Erbe. Wer sich für diese Option entscheidet, sollte also per Testament regeln, dass die Sparsumme das Enkelkind erreicht, z.B. in Form eines Vermächtnisses.

Haben Sie den Sparplan auf den Namen Ihres Enkelkindes eröffnet, ist eine testamentarische Berücksichtigung nicht nowendig. Ihr Enkelsohn oder Ihre Enkeltochter kann über das Vermögen mit Erreichen der Volljährigkeit verfügen.

So oder so endet aber im Todesfall der eigentliche Sparplan. Das gilt auch, wenn das Depot auf den Namen des Enkels eröffnet wurde. Auch dem kann per Testament vorgebeugt werden.

Sparen für Kinder - jetzt beraten lassen!

FAQ: Häufig gestellte Fragen

Langfristig gedacht, empfehlen sich Fondssparpläne für Kinder insbesondere aufgrund der guten Ertragschancen. Gerade in Zeiten der Niedrigzinsen bieten Fondsanlage hohe Renditechancen und die Möglichkeit, Risiken zu minimieren. Damit stellen Fondssparpläne einer sehr gute Wahl bei dem Vermögensaufbau für Kinder dar.

Wie viel Geld Sie monatlich für Ihr Kind oder Enkelkind zurücklegen, entscheiden Sie selbst. Bereits kleine Beträge im Monat können zu einer ordentlichen Summe anwachsen. Wenn Sie beispielsweise regelmäßig einen monatlichen Betrag von 100 Euro einzahlen, sind es nach 18 Jahren schon 21.600 €. Bei einer angenommenen Wertentwicklung von 3% pro Jahr erhält Ihr Kind nach 18 Jahren sogar 28.562 Euro

Um die für den Nachwuchs erworbenen Fonds-Anteile verwahren zu können, benötigt das Kind ein Depot. Dieses Depot fürs Kind (auch Junior-Depot genannt) wird auf den Namen des Kindes eröffnet. Das geht nur mit Zustimmung des oder der Erziehungsberechtigten.

Bei der Zusammensetzung unserer Portfolios setzen wir Fonds aus dem Hause HANSAINVEST ein, ein Tochterunternehmen der SIGNAL IDUNA Gruppe. Einen Einblick in die Fondswelt der HANSAINVEST finden Sie hier.

Wir verfolgen dabei den Portfolio-Ansatz, um Risiken weiter zu minimieren. Das bedeutet für Sie, dass der Sparplan für Ihr Kind nicht nur einen Fonds, sondern verschiedene Investmentfonds mit unterschiedlichen Anlageschwerpunkten beinhaltet.

Die SIGNAL IDUNA Asset Management gibt ohne eine vorhergehende Beratung keine Kaufempfehlungen an Kunden. Damit Sie aber einen Eindruck davon bekommen, wie ein Fondssparplan für Kinder aussehen kann, zeigen wir Ihnen hier zwei beliebte Portfolios für einen SIGNAL IDUNA Fondssparplan.

Ja, das ist möglich. Mit Zustimmung der Sorgeberechtigten kann der Verwandte ein Depot für seinen Schützling eröffnen und die Sparbeiträge von seinem Konto abbuchen lassen. Die Sparraten können flexibel angepasst oder ausgesetzt werden. Auch Einmalzahlungen, z. B. als Geburtstagsgeschenk, können in das Depot Ihres Enkel- oder Patenkindes getätigt werden. Beliebte, weil bequeme Alternative: Die Tante, der Onkel oder die Großeltern eröffnen einen Sparplan im eigenen Depot und benennen das Anlageziel des Fondssparplans nach dem Kind. Danach steht es ihnen frei, zu welchem Zeitpunkt sie das angesparte Vermögen an ihren Nichten, Neffen oder Enkel übertragen.

Bei Minderjährigen-Depots entfallen bei der SIGNAL IDUNA Asset Management die Depotgebühren (Depotführungsentgelt) bis zum 18. Lebensjahr Ihres Sprösslings, d.h. wenn Sie das Depot auf den Namen Ihres (Enkel-)Kindes eröffnen, zahlen Sie keine Depotgebühren.

In der Regel steht jedem Kind (und auch jedem Erwachsenen) ein Sparer-Pauschbetrag von 1.000 Euro im Jahr zur Verfügung. Auf Kapitalerträge in dieser Höhe fallen pro Kind (und pro Erwachsenen) keine Steuern an. Eine dreiköpfige Familie hat somit einen Sparer-Pauschbetrag von 3.000 Euro jährlich zur Verfügung.