Was kostet die Welt?

Die Warenkörbe fallen derzeit etwas magerer aus, vor allem an Lebensmitteln steckt nicht mehr drin, was wir noch vor ein paar Jahren für unser Budget bekommen haben. Wie ernüchternd die Ausbeute ist, zeigt sich spätestens an der Supermarkt-Kasse. Wie machen wir wieder mehr aus unserem Geld?

Auf dem Kassenbon und auf der Stromrechnung macht sich die Inflation besonders bemerkbar. Die nach wie vor hohen Lebensmittelpreise und Energiekosten machen es vielen Menschen gerade nicht leicht. Wie können wir dennoch Geld sparen, wenn das alltägliche Leben teuer bleibt?

Eine Möglichkeit, Vermögen anzusparen, ist die Investition in Fonds: Investmentfonds, als Sparplan oder Einmalanlage, können trotz starker Geldentwertung gute Renditechancen bieten. Durch die breite Streuung des Vermögens auf eine Vielzahl an Wertpapieren werden Risiken, die durch Kursbewegungen entstehen können, beeinflusst.

Inflation – was ist das eigentlich?

320 Milliarden Mark für ein Ei, 360 Milliarden Mark für einen Liter Milch: Nach dem ersten Weltkrieg druckte das Deutsche Reich aufgrund immenser Staatsverschuldung – Kriegsfinanzierung, an die Kriegsgegner zu leistenden Reparationszahlungen, Rückzahlung von Kriegsanleihen – Unmengen an Geld. Allerdings gab es im Gegenzug nicht mehr Waren, und so wurden die damalige Mark immer weniger wert und die Menschen trotz Bergen an Scheinen immer ärmer. Wer seinen Lohn nicht gleich nach Erhalt ausgab, hatte schlimmstenfalls schon Stunden später nichts mehr davon. Die Kinder spielten mit den Banknoten, die Eltern heizten mit der „Kohle“ ihre Öfen – die günstigere Alternative zu Feuerholz. Bis sich die Lage 1923 derart zuspitzte, dass nicht mehr weiter gedruckt, dafür aber eine neue Währung (die Rentenmark) eingeführt wurde.

Die Hyperinflation von 1923 hat sich in der Form bis dato nicht wiederholt. Dennoch stecken wir heute, einhundert Jahre später, wieder in einer Phase überdurchschnittlich hoher Inflation. Der Begriff Inflation beschreibt zunächst schlicht den allgemeinen Anstieg des Preisniveaus. Folglich kommt es zur Geldentwertung – für denselben Betrag an Geld lässt sich nicht mehr so viel erwerben wie beispielsweise noch ein Jahr zuvor. Eine Inflationsrate von bis zu zwei Prozent pro Jahr allerdings gilt hingegen als unbedenklich und sogar als wünschenswertes Inflationsziel, da unterhalb dieses Niveaus die Gefahr einer Deflation, also eines Rückgangs des Preisniveaus, zunimmt. Diese gilt aber bei vielen Fachleuten als mindestens so gefährlich, da sie Konsumenten dazu verleitet, ihre Ausgaben in Erwartung kommender günstigerer Preise zurückzustellen, was die Wirtschaft zum Erliegen bringen kann. Mit 4,5 Prozent also liegen wir trotz Abnahme noch weit über dem Inflationsziel.

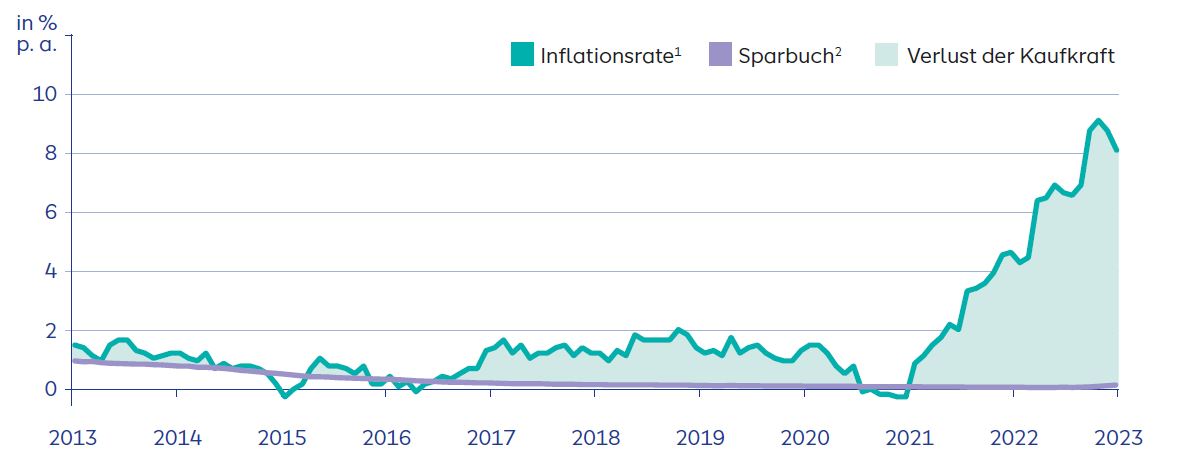

Inflation der letzten 10 Jahre

1 Verbraucherpreisindex für Deutschland, Veränderungen zum Vorjahresmonat

2 Effektivzinssätze für Einlagen privater Haushalte mit vereinbarter Kündigungsfrist von 3 Monaten

Quelle: Deutsche Bundesbank; Stand: 01.01.2023

Die Zentralbank lenkt ein

Die Europäische Zentralbank (EZB) soll im Euroraum für stabile Preise sorgen. Weicht die Inflation vom 2-Prozent-Ziel ab, reagiert die EZB gewöhnlich mit Leitzinsänderungen und anderen geldpolitischen Instrumenten: Bei zu hoher Inflationsrate werden die Leitzinsen tendenziell erhöht, bei zu niedriger Inflationsrate gesenkt. Deshalb erhöhte die EZB den Einlagensatz seit Juli 2022 von -0,5 Prozent auf mittlerweile (September 2023) 4,0 Prozent und den Hauptrefinanzierungssatz von 0 auf 4,5 Prozent. Dadurch werden zwar neu vergebene Kredite teurer, andersherum aber werden auch wieder Zinsen auf Anlagen wie Tages- oder Festgeld gezahlt – beides zielt darauf ab, die Nachfrage nach Gütern und Dienstleistungen zu senken und damit preisdämpfend zu wirken.

Wie entsteht Inflation?

Fällt die Nachfrage nach einem Gut oder einer Dienstleistung höher aus als das zur Verfügung stehende Angebot, reagieren Hersteller bzw. Dienstleister darauf häufig mit einer Preisanhebung. Genauso versuchen sie, gestiegene Produktionskosten infolge etwa erhöhter Rohstoff- und Energiepreise weiter zu belasten.

2022 hatten sich die Verbraucherpreise im Jahresdurchschnitt um 7,9 Prozent gegenüber 2021 erhöht. Gründe gab es einige: Mit den Einschränkungen und Hygienevorschriften während der Corona-Pandemie wurden die Arbeitsabläufe vieler Firmen, z. B. von Friseuren, Restaurants und Einzelhändlern, komplizierter und damit teurer. In der Industrie kam es durch Lockdowns in China zu Lieferengpässen bei zahlreichen Produkten – diese stießen im Zuge der Lockerung von Corona-Maßnahmen auf wiederum steigende Konsumausgaben. Der russische Angriffskrieg gegen die Ukraine führte außerdem zu einer Verknappung des Rohstoffangebots, insbesondere bei Energie und Getreide. Dabei haben sich gerade die Energiekosten auch direkt auf die Verbraucherpreise niedergeschlagen, denn sie machen im Schnitt 10 Prozent der Ausgaben privater Haushalte aus.

Wie wird die Inflation gemessen?

Der Berechnung der Inflationsrate (Teuerung) liegt ein fiktiver Warenkorb zugrunde, der 650 Waren und Dienstleistungen* beinhaltet, zum Beispiel Lebensmittel, Benzin und Bekleidung. Mithilfe des Verbraucherindex (VPI) misst das Statistische Bundesamt die durchschnittliche prozentuale Preisentwicklung des gesamten Konsums privater Haushalte zum Vorjahresmonat oder Vorjahr.

*Quelle: Presse- und Informationsamt der Bundesregierung

Wie schützen wir unser Geld vor Inflation?

Insbesondere Sparer, die ihr Geld auf niedrigverzinsten Konten angelegt haben, werden von einem starkem Kaufkraftverlust hart getroffen. Inhaber von Sachwerten wie Unternehmensbeteiligungen (z. B. in Form von Aktien) und Immobilien kommen häufig besser davon. Ein Grund dafür ist, dass die Unternehmen in der Lage sind, ihre steigenden Kosten in Form höherer Preise weiter zu belasten, was ihre Gewinne im Gleichschritt mit der Inflation oder sogar stärker als diese wachsen lässt. Das gilt auch für die Mieten von Immobilien. Zudem steigt der Markt- bzw. Wiederbeschaffungspreis der von den Unternehmen gehaltenen Güter bzw. der Immobilien.

Im Wesentlichen gilt für eine gute Anlagestrategie:

- Zuerst sollten Schulden beglichen werden – sei es der Dispo- oder Privatkredit: In der Regel sind die Kreditzinsen höher als zu erwartende Renditen von Geldanlagen. Auch, weil Zinsen im Zuge der Inflation meistens steigen, ist es sinnvoll, zunächst Kredite zu tilgen, bevor gespart wird.

- Im nächsten Schritt braucht es – auch wenn sie leider in weiten Teilen der Inflation ausgeliefert ist – eine Liquiditätsreserve von zwei bis drei Monatsgehältern für die unvorhersehbaren Wechselfälle des Lebens, gern als Tages- oder kurzlaufendes Festgeld.

- Sind Kredite – sofern vorzeitig rückzahlbar – getilgt und Reserve aufgebaut, sind die eigene Risikobereitschaft, die Renditeerwartungen und der Anlagehorizont zu ergründen. Auf dieser Basis kann dann ein breit aufgestelltes Portfolio mit verschiedenen Anlageklassen, wie Aktien, Anleihen und Edelmetallen, erworben werden. Wer nicht selbst die einzelnen Wertpapiere auswählen will oder mit Blick auf gerade bei Anleihen zu hohe Mindestanlagen kaufen kann, greift dabei auf Investmentfonds zurück.

- Diversifikation auch innerhalb eines Fonds-Depots ist dabei kein Selbstzweck: Die Investition in verschiedene Regionen, Märkte und Branchen kann Verluste in einzelnen Sektoren durch Gewinne in anderen Positionen ausgleichen. Eine breite Streuung ermöglicht bei gleichbleibend attraktiven Renditechance eine Reduktion der immer vorhandenen Markt- bzw. Kursrisiken.

Gibt es „die beste“ Geldanlage?

Die Mischung macht‘s! Gerade Aktien bzw. Aktienfonds bieten einen guten Inflationsschutz, sind allerdings auch mit dem Risiko höherer Kursrisiken verbunden. Entsprechend sollte nicht das gesamte Vermögen in entsprechende Wertpapiere investiert werden. Bei der Anlage-Entscheidung spielen die individuelle Vermögens- und Lebenssituation sowie die Risikobereitschaft eine grundlegende Rolle.

Investmentfonds bieten schon bei kleineren Anlagebeträgen die Möglichkeit einer breiten Streuung. Aktiv gemanagte Fonds – insbesondere Aktienfonds – haben dabei ein besonders hohes Renditepotenzial. Sie werden von professionellen Fondsmanagern gesteuert, die innerhalb einer festgelegten Anlagestrategie das Fondsvermögen in die aus ihrer Sicht geeignetsten Werte bzw. Aktien investieren. Als Beimischung in einem Anlagemix mit beispielsweise Zinspapieren und Aktienfonds können Edelmetalle wie etwa Gold das Risiko des gesamten Portfolios senken.

Was passiert bei Inflation mit den Schulden?

Geldentwertung führt dazu, dass auch Kredite entwertet werden. Steigt infolge der Inflation der am Markt erzielbare Anlagezins über den seinerzeit bei Abschluss des Finanzierungsvertrags vereinbarten Kreditzins, wird der Kredit sogar günstiger. Grundsätzlich aber sollte im Hinterkopf bleiben, dass dadurch nicht wirklich Profit abfällt, solange parallel auch die Lebenshaltungskosten steigen.

Bei Krediten mit variablen Zinsen, die für einen bestimmten Zeitraum festgelegt und während der Kreditlaufzeit jederzeit durch den Kreditgeber angepasst werden können, erhöht sich zudem der Zinssatz entsprechend der steigenden Inflation bzw. im Gleichschritt mit möglicherweise festgelegten Referenzzinssätzen wie den Leitzinsen der Notenbank.

Mit ONVEST zum richtigen Anlagemix

Um gar nicht erst Schulden, sondern den Warenkorb wieder voller zu machen, bieten wir über unsere digitale Anlagelösung ONVEST verschiedene Anlage-Möglichkeiten:

- Investieren Sie in ein individuelles Fonds-Portfolio aus aktiv gemanagten Fonds – und das bereits ab 50 Euro monatlich

- Oder sichern Sie sich verschiedene Tages- oder Festgeldkonten mit attraktiven Zinssätzen.