Startseite

Geld und Finanzen in Beziehungen

Geld und Finanzen in Beziehungen

Gemeinsame Wohnung, gemeinsame Urlaube, gemeinsames Konto? In vielen Beziehungen ist Geld kein Thema - sollte es aber sein, spätestens, wenn die Hochzeitsglocken läuten. Zugegeben, das ist kein besonders romantischer Beitrag, aber ein wichtiger. Es geht um Geld und Finanzen in Beziehungen, speziell in der Ehe.

Der Tag der Hochzeit ist für viele Paare der schönste im Leben. Bis es so weit ist, gibt es jede Menge zu organisieren, auch was die Finanzen angeht. Und damit ist nicht die Budgetplanung fürs Fest gemeint. Frischvermählte sollten bestenfalls vor dem Ja-Wort offen und ehrlich über Geld sprechen. Eine gemeinsame Finanzplanung gibt Sicherheit und schafft Vertrauen – die Grundvoraussetzungen für jede gute Beziehung.

Warum 50:50 in Beziehungen nicht immer fair ist

Beim Geld hört die Freundschaft auf und leider auch die Liebe. Streit ums Geld belastet Beziehungen und führt nicht selten zur Trennung. Um das zu verhindern, ist es wichtig, über Geld zu reden – am besten von Anfang an, je selbstverständlicher desto besser.

Häufig verdient in einer Partnerschaft einer mehr Geld als der andere. Fair ist, dass der- bzw. diejenige auch einen höheren Anteil an den Kosten trägt. Egal, ob es dabei um die Miete, den Urlaub oder sonstige gemeinsame Ausgaben geht.

Es kann anstrengend sein, immer alles genau zu teilen. Dafür müssen auch nicht zwingend alle Belege gesammelt und Haushaltsbücher geführt werden, aber manchen Paaren hilft das, um ein Gefühl für die Kostenverteilung in ihrer Beziehung zu bekommen. Und einen guten Überblick über die gemeinsamen Finanzen sollten beide von Beginn an haben:

- Wie viel Einnahmen haben wir zusammen?

- Wie hoch sind unsere gemeinsamen Fixkosten?

- Wo können wir sparen, zum Beispiel, weil wir Verträge zusammenlegen oder in Partnerverträge umwandeln?

Um Ausgaben und Kosten im Alltag zu (fair)teilen, sollten Paare ein Gemeinschaftskonto führen. Alle gemeinschaftlichen Ausgaben gehen vom Gemeinschaftskonto ab, zum Beispiel Kosten fürs Wohnen, fürs Auto oder Ausgaben für die Kinder. Auch Versicherungen und Vorsorgeverträge werden vom Gemeinschaftskonto bedient. Zusätzlich hat in den meisten Beziehungen jeder ein privates Girokonto, um finanziell unabhängig zu bleiben.

Mehr zum sogenannten Drei-Kontenmodell und weitere Spartipps für Paare

Wenn´s ernst wird: Heirat, Finanzen und Steuerklassen

Mit einer Hochzeit ändert sich nicht nur der Familienstand eines Paares, sondern auch die Steuerklasse – was nicht unerhebliche Auswirkungen auf die finanzielle Situation hat. Glücklicherweise ist für die meisten Paare eine mögliche Steuerersparnis nicht der ausschlagebene Grund für eine Eheschließung. Dennoch sieht der Staat steuerliche Vergünstigungen für Verheiratete (und eingetragene Lebenspartnerschaften) vor. Kommen Kinder dazu, werden die Karten neu gemischt.

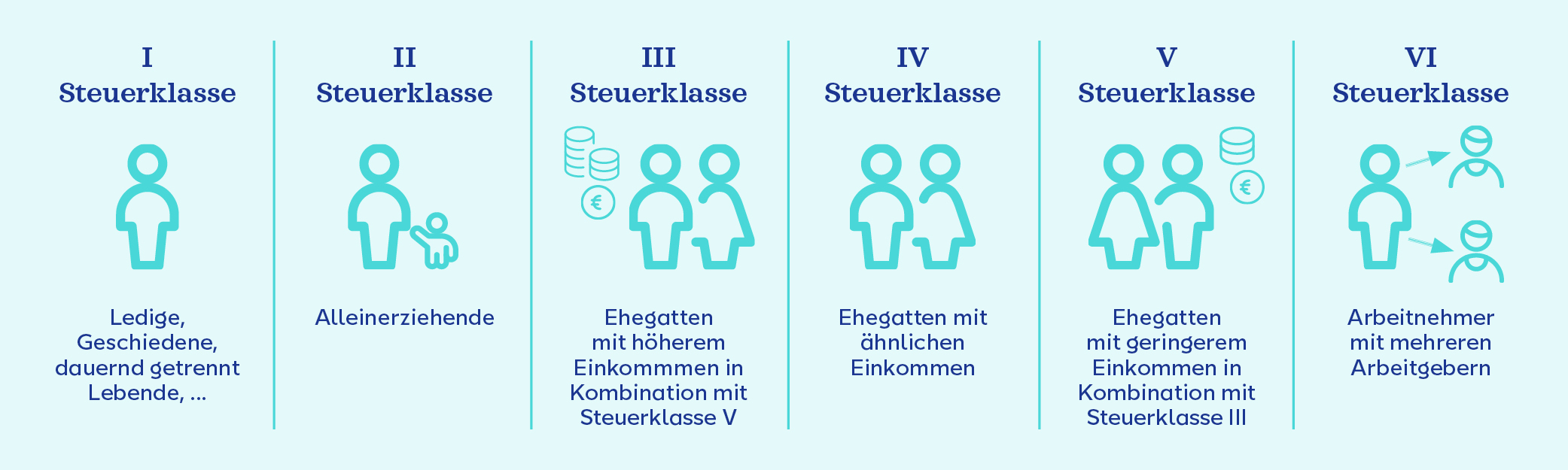

In Deutschland gibt es derzeit sechs verschiedene Steuerklassen. Welche Steuerklasse für wen gedacht ist, zeigt diese Übersicht.

Die Steuerklassen im Überblick

Stand 05/2024

Nach der Hochzeit landen Ehepartner (und eingetragene Lebenspartner) in der Regel in den Steuerklassen IV/IV. Diese Kombination kann jedoch dem individuellen Bedarf entsprechend angepasst werden.

Die Steuerklassenkombination III / V ist sinnvoll, wenn der Arbeitslohn eines Ehegatten mindestens 60 Prozent des gemeinsamen Arbeitslohns ausmacht. Derjenige mit dem höheren Einkommen sollte dann die Steuerklasse III wählen und der Partner mit dem niedrigeren Einkommen die Steuerklasse V. Ist der Arbeitslohn von beiden ungefähr gleichhoch, macht die Steuerklassenkombination IV / IV, ggf. mit Faktor am meisten Sinn.

Die richtige Wahl der Steuerklasse ist die Basis, mehr Informationen und eine individuelle Beratung gibt es beim Steuerberater, was allerdings nicht ganz günstig ist. Eine Alternative für viele Angestellte und Arbeitnehmer ist der VLV – Deutschlands größter Lohnsteuerhilfeverein.

Ehe-Standard in Deutschland ist die Zugewinngemeinschaft

Hartnäckig hält sich die Annahme: „…meins/ deins, das gibt es doch nach der Heirat nicht mehr.“ Aber das stimmt so nicht. Auch wenn Paare im Alltag ihre Kosten und Ausgaben teilen, gehört nicht alles Eigentum beiden gemeinsam. Wer in Deutschland standesamtlich heiratet, geht automatisch eine sogenannte Zugewinngemeinschaft ein. Das heißt: Trotz Ehe bleibt das Vermögen getrennt.

Gut zu wissen:

- Ohne Ehevertrag leben Ehepartner automatisch in einer Zugewinngemeinschaft.

- Jeder Partner behält sein Vermögen und kann damit machen, was er oder sie möchte.

- Endet die Zugewinngemeinschaft (durch Scheidung oder Tod), wird das während der Ehe erwirtschaftete Vermögen aufgeteilt. Und es erfolgt ein Zugewinnausgleich.

- Ein Ehevertrag kann sinnvoll sein und eine gerechte finanzielle Versorgung beider Ehegatten sichern.

In guten wie in schlechten Zeiten: vorsorgen mit einem Ehevertrag

Experten empfehlen, dass Paare am besten schriftlich festhalten, wie viel Vermögen jeder mit in die Ehe bringt. Dazu zählen beispielsweise Vorsorgeverträge, Sparkonten wie Kapitalanlagen, aber auch Immobilien oder Grundstücke. Ist beispielsweise einer von beiden (deutlich) vermögender als der andere, lohnt sich der Weg zum Notar, bevor es zum Standesamt geht.

Ein Ehevertrag ist eine Art Vorsorgevertrag, um mögliches Konfliktpotenzial im Fall der Fälle (Scheidung) zu minimieren. Ziel ist es beide Ehepartner bei einer Trennung finanziell abzusichern. Gerade wenn Kinder im Spiel sind oder einer vom anderen finanziell abhängig ist, sollte „in guten Zeiten“ darüber gesprochen werden, wie eine Versorgung „in schlechten Zeiten“ aussehen kann.

Ein Ehevertrag hat Vor- und Nachteile, die idealerweise in einem individuellen Beratungsgespräch ausführlich geklärt werden.

Das Wichtigste zum Ehevertrag im Überblick

- Wer in einer Ehe abweichende Vereinbarungen zur Zugewinngemeinschaft treffen möchte, braucht einen Ehevertrag.

- Der Ehevertrag kann vor der Eheschließung aber auch jederzeit während der Ehe aufgesetzt werden.

- Jeder kann sich von einer spezialisierten Anwaltskanzlei zum Ehevertrag beraten lassen. Der Vertrag muss immer notariell beglaubigt werden. Die Kosten für Anwalt und Notar variieren stark.

Tipp: UnternehmerInnen sollten unbedingt über einen Ehevertrag nachdenken und sich informieren, um die Existenz ihres Betriebes zu sichern.

Gemeinsam alt (und reich) werden: Die Altersvorsorge in der Ehe

Das Grundprinzip der Ehe basiert darauf, füreinander da zu sein – bestenfalls für viele Jahre. Das sollte selbstverständlich auch für die Altersvorsorge gelten.

In der Praxis ist es oft so, dass der Mann mehr Geld verdient als seine Partnerin. Frauen arbeiten öfter in Teilzeit oder auch zeitweise gar nicht, um zum Beispiel Kinder oder pflegebedürftige Angehörige zu versorgen. Die finanziellen Voraussetzungen, um ausreichend fürs Alter vorzusorgen, sind also häufig sehr unterschiedlich in Beziehungen, auch in der Ehe.

Das wirkt sich nicht nur auf die Ansprüche aus der gesetzlichen Rente aus, sondern auch auf die private Altersvorsorge. Grundsätzlich gilt: Wer mehr Geld verdient, kann auch mehr vorsorgen. Das bedeutet auch, in Beziehungen für denjenigen mitzusparen, der selbst nicht ausreichend fürs Alter zurücklegen kann.

Wie viel Rente darf´s denn sein?

Altersvorsorgemöglichkeiten gibt es viele und dabei gibt es nicht „die beste Lösung für alle“. Fest steht: Die gesetzliche Rente wird kaum reichen. Eine private Altersvorsorge ist wichtiger denn je – auch in der Ehe.

- Die klassische Rentenversicherung

Die bekannteste Altersvorsorge ist nach wie vor die private Rentenversicherung. Sie ist gleichzeitig eine der sichersten Varianten, da bereits bei Vertragsabschluss eine lebenslange Rentenleistung garantiert wird. Zusätzlich werden Überschussbeteiligung aus der jährlichen Rendite der Versicherungsgesellschaften angerechnet. - Die Fondsgebundene Rente

Wer etwas risikobereiter ist, kann auch in eine fondsgebundene Rentensicherung einzahlen und verbindet einen Fondssparplan mit einer klassischen Rentenversicherung. Außerdem kann auch ein separater Fondssparplan zum Vermögensaufbau fürs Alter genutzt werden. Vorteil: Je nach persönlicher Risikoneigung kann der Anlageerfolg optimiert werden. Die Renditechancen bei Kapitalanalagen unterliegen immer Schwankungen. Langfristige Anlagezeiträume und eine breite Streuung im Portfolio können diese Bewegungen ausgleichen und Verlustrisiken minimieren. - Das Gemeinschaftsdepot

Paare, die gemeinsam ein Vermögen aufbauen wollen, können ein Gemeinschaftsdepot führen. Welche Vor- und Nachteile das hat, haben wir hier zusammengefasst. Bei Bedarf beraten wir Sie gern kostenfrei und unverbindlich – ein Anruf oder eine Mail genügt.

Über Geld in der Beziehung sprechen

Dafür müssen nicht direkt beim Kennenlernen Konto- und Depotauszüge ausgetauscht werden, aber wenn klar ist, dass es „etwas Ernstes ist“, sollten Paare über ihre Finanzen sprechen. Und das tun die meisten auch schon beim ersten Date. Spätestens, wenn die Rechnung kommt, treffen Paare oft sogar die erste gemeinsame Finanzentscheidung bei der Frage: „Wer übernimmt die Rechnung?“

Unabhängig davon, wer beim ersten Mal zahlt, wichtig ist: Wie gehen Frischverliebte zukünftig mit den Themen Geld und Finanzen in ihrer Beziehung um? Wem es gelingt, die Kosten gerecht aufzuteilen, während trotzdem jeder für sich finanziell unabhängig bleibt, hat gute Chancen, dass nicht nur die Liebe, sondern auch das Vermögen wächst.

Weitere Artikel finden Sie hier