Startseite

Assetklassen

Anlageklassen

- Aufteilung des Vermögens auf verschiedene Anlageklassen

- Gewichtung der Anlageklassen je nach Anlegertyp

- Portfolio strukturieren wie ein Profi

Mo - Fr von

8:00 -

18:00 Uhr

Jeder Anleger verfolgt unterschiedliche Ziele beim Aufbau seines Vermögens. Der eine legt den Schwerpunkt auf Rendite, für den anderen steht die Sicherheit im Vordergrund. Aber die meisten Anleger wollen beides. Um diese Ziele zu erreichen, gilt es, die zur Auswahl stehenden Anlage- bzw. Assetklassen sinnvoll zu kombinieren. Lernen Sie mehr über die verschiedenen Assetklassen und welche Bedeutung sie für ein diversifiziertes Anlegerportfolio haben.

Vorteile einer Aufteilung des Vermögens in Anlageklassen

-

Vermögensallokation passend zu Ihrem Anlegertyp

-

Individuelle Dosierung von Chance und Risko

-

Vermögen professionell strukturieren

Das Wichtigste in Kürze

- Die bekanntesten Anlageklassen sind Aktien, verzinsliche Wertpapiere (Anleihen oder Rentenpapiere), Immobilien und Rohstoffe, insbesondere Edelmetalle. Daneben gibt es weitere Assetklassen wie Gegenstände mit Sammlerwert, z.B. Kunstgegenstände, sowie Geldmarktinstrumente, z.B. Festgeld. Dabei unterscheiden sich die Assetklassen insbesondere hinsichtlich ihrer Liquidität, Renditechancen sowie den Wertschwankungen, denen sie unterliegen.

- Ziel der Vermögensstrukturierung ist, die zu den eigenen Zielen passenden Anlageklassen herauszufinden und miteinander zu mischen. Diese Kombination verschiedener Anlageklassen ergibt das sogenannte Portfolio.

- Je nach Anlegertyp ergibt sich ein bestimmtes Chance-Risiko-Profil. Das Profil ist Grundlage für die Aufteilung des Vermögens auf die verschiedenen Anlageklassen im Anlageportfolio (Asset Allocation).

- Das magische Dreieck der Geldanlage bietet eine erste Orientierung bei der Auswahl der passenden Anlageklassen. Generell gilt: Je mehr Risiko Anleger eingehen, desto mehr Renditechancen ergeben sich.

Überblick über die 5 wichtigsten Assetklassen

Jede Assetklasse bringt spezifische Eigenschaften mit: Während einige Anlageklassen als volatil gelten, d.h. ihr Wert starken Schwankungen ausgesetzt ist, verläuft die Wertentwicklung anderer Assetklassen eher gleichmäßig. Insofern eignen sich einige Assetklassen eher für langfristige Anlagezeitraume, andere bereits für kurzfristige.

Aktien haben den Ruf, eine riskante Anlage zu sein. Insbesondere unerfahrene Anleger machen deshalb häufig einen Bogen um diese Assetklassen. Das ist bedauerlich, weil gerade Aktien für Renditechancen stehen und sich ihre Risiken – insbesondere über lange Zeiträume – reduzieren lassen, wenn eine umsichtige Portfolio-Zusammenstellung erfolgt.

Aktien stellen Anteile an einem Unternehmen dar. Kauft ein Anleger Aktien, wird er zum Aktionär und damit zum Miteigentümer am Grundkapital des Unternehmens. Hinter diesem Grundkapital steht das Eigentum an Maschinen, Rohstoffen, Patenten und Immobilien sowie das Wissen der Mitarbeiter.

Der Vorteil: Der Aktienbesitzer partizipiert nach Kauf der Aktien am wirtschaftlichen Erfolg des Unternehmens, wenn die Aktienkurse steigen. Zusätzlich erhält der Aktionär ggf. einen Anteil am Gewinn des Unternehmens in Form von Gewinnausschüttungen (Dividende). Umgekehrt ist der Aktienbesitzer allerdings auch am wirtschaftlichen Misserfolg seines Unternehmens beteiligt.

Aktien bringen dabei historisch betrachtet die höchsten Renditechancen unter allen Assetklassen mit. Um die damit einhergehenden Risiken zu reduzieren, ist eine breite Streuung unerlässlich. Denn wenn Sie in Aktien aus verschiedenen Ländern und Branchen investiert sind, fallen Kursschwankungen von Einzeltiteln nicht so stark ins Gewicht. Für eine breite Streuung (Diversifikation) sorgen Aktien-Fonds.

Kauft ein Anleger Fondsanteile eines Fonds, der überwiegend in Aktien investiert (Aktienfonds), wird der Fondsinhaber mittelbar zum Miteigentümer all derjenigen Unternehmen, deren Aktien der entsprechende Fonds besitzt. Aktienfonds bieten sich insbesondere als langfristige Geldanlage an: Der Anlagehorizont kann gern zehn Jahre und mehr betragen.

Anleihen (auch Rentenpapiere genannt) sind verzinsliche Wertpapiere. Benötigen Unternehmen, Banken oder Staaten Kapital, können sie Anleihen ausgeben. Ein Anleger, der eine Anleihe kauft, gewährt dem Unternehmen oder dem Staat (Schuldner, Emittent) praktisch einen Kredit über eine vorher festgelegte Laufzeit. Dafür erhält der Anleger eine regelmäßige Zinszahlung und zum Ende der Laufzeit die Kreditsumme zurück. Vorteil: Anleger erhalten regelmäßig einen festen Betrag – somit zeichnet sich die Anlageklasse durch Planbarkeit aus.

Allerdings besteht bei verzinslichen Wertpapieren ein Ausfallrisiko, d.h. das Risiko, dass der Staat oder das Unternehmen seine Zahlungsverpflichtungen nicht erfüllt. Je höher deshalb die Zahlungsfähigkeit (Bonität) des Schuldners und je kürzer die Laufzeit, desto sicherer für den Anleger.

Zudem spielt auch bei Anleihen die Streuung (Diversifikation) eine wichtige Rolle: Der Anleger sollte deshalb Wertpapiere unterschiedlicher Schuldner, Währungen und Restlaufzeiten erwerben, und damit die Chancen und Risiken gezielt beeinflussen. Eine breite Streuung erreichen Anleger sehr bequem über Anleihenfonds (auch Rentenfonds genannt).

Im Ergebnis können Anleihen tendenziell für Stabilität in der eigenen Geldanlage sorgen. Dafür erzielen Rentenpapiere langfristig betrachtet geringere Erträge als Aktien.

Edelmetalle sind nicht nur als Währungsreserve oder Schmuck unverzichtbar geworden, sondern werden auch industriell genutzt. Beispielsweise sind die Edelmetalle Platin und Palladium insbesondere im Automobilsektor gefragt. Das hat häufig zur Folge, dass ihre Preise bei guter wirtschaftlicher Lage steigen - umgekehrt aber auch bei sinkender Nachfrage fallen.

Das Edelmetall Gold hat eine besondere Rolle inne: Insbesondere in Krisenzeiten nimmt es seit Jahrtausenden eine Versicherungsfunktion ein. Der Goldpreis steigt oftmals dann, wenn die Kurse anderer Anlageformen fallen, z. B. bei Aktien oder Anleihen. Denn Gold gilt bei vielen Anlegern als sicherer Hafen, um das eigene Vermögen vor Wirtschafts- und Finanzkrisen zu schützen.

Unsere Empfehlung: Mischen Sie Ihrem Anlage-Portfolio auch Gold bei - am bequemsten geht das mit einem Gold-Fonds.

Das Festgeldkonto und das Tagesgeldkonto gehören zu den sogenannten Geldmarktinstrumenten und gelten als die risikoärmste, aber auch ertragsärmste Anlageklasse.

Festgeldkonten & Co punkten insbesondere hinsichtlich ihrer Liquidität, d.h. Verfügbarkeit. Gerade bei unvorhergesehenen Ereignissen wie z. B. einer plötzlich anstehenden Autoreparatur ist es wichtig, über sein Geld kurzfristig verfügen zu können.

Die ständige Liquidität und hohe Sicherheit dieser Anlageklasse haben allerdings ihren Preis. Mit Renditechancen sollten Anleger hier nicht rechnen, deshalb ist Ihr Erspartes auf diesen Konten dem Risiko der Inflation in besonderem Maße ausgesetzt: Langfristig verliert Ihr Vermögen damit an Kaufkraft.

Daher besagt eine Faustformel, dass ca. 2-3 Monatsgehälter beiseite gelegt werden sollten, z. B. auf dem Girokonto, auf dem das Geld ständig verfügbar ist. Für darüber hinausgehende Beträge sollten ertragreichere Assetklassen erwogen werden.

Häuser, Wohnungen und Grundstücke sind bei deutschen Anlegern eine sehr beliebte Anlageform. Gerade in der Niedrigzinsphase wird das Eigenheim gerne als ideale Kapitalanlage betrachtet.

Anlegern bieten sich verschiedene Möglichkeiten, ihr Geld in Immobilien zu investieren: Der bekannteste Weg ist der direkte Erwerb einer Immobile, um diese zu vermieten oder selbst zu nutzen. Aber auch über Wertpapiere ist ein Investment in Immobilien möglich, z. B. über Immobilien-Aktien (REITs) oder Immobilien-Fonds.

Von allen Anlageklassen ist das Klumpenrisiko beim direkten Erwerb von Immobilien am höchsten. Die wenigsten Anleger sind finanziell in der Lage, gleichzeitig mehrere Immobilien an verschiedenen Standorten zu erwerben. Wer deshalb nur eine Immobilie erwirbt, macht sich aufgrund fehlender Streuung von der Entwicklung dieses einen Standortes abhängig. Hier liegt der Vorteil von Immobilien-Fonds, mit denen das Anlegervermögen in eine breite Anzahl an Immobilien investiert wird. Bei Immobilien-Fonds allerdings empfinden viele Anleger die Bewertung der im Fonds enthaltenden Immobilien als problematisch.

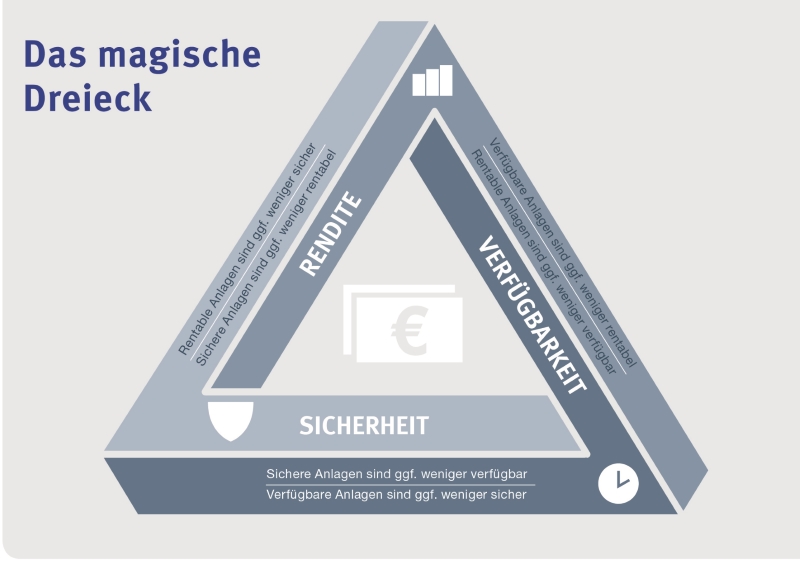

Rendite, Sicherheit & Flexibilität – das magische Dreieck der Geldanlage

Bei der Frage, welche Anlageklasse die richtige ist, geht es dem Großteil der Anleger um drei wesentliche Aspekte, die die Geldanlage bieten soll: Renditechancen, Sicherheit und Flexibilität.

Was vielen Anlegern nicht bewusst ist: Diese Anlageziele konkurrieren teilweise miteinander, sodass es im Ergebnis keine einzelne Anlageklasse gibt, die alle drei Zielsetzungen in ihrer maximalen Ausprägung erfüllt. Diese Wechselwirkung wird im Magischen Dreieck der Geldanlage deutlich und muss bei der Suche nach der passenden Geldanlage bedacht werden.

Der Mix macht's: Die Zusammenstellung von unterschiedlichen Anlageklassen im Portfolio

Investieren Sie Ihr Vermögen in zwei oder auch drei verschiedene Anlageklassen. Während die eine Assetklasse stärker für Sicherheit steht, bietet die andere höhere Renditechancen. Bei einer Fonds-Anlage ist die Kombination mehrerer Assetklassen einfach und bequem möglich. In Ihrem Anlageportfolio können Sie Aktien-, Renten- und Edelmetallfonds individuell kombinieren, um die für Sie richtige Balance zwischen Renditechancen und Sicherheit zu erzielen. Gut zu wissen: Flexibilität im Sinne von börsentäglicher Verfügbarkeit ist eines der grundlegenden Eigenschaften von Fonds.

Bevor Sie sich für eine Anlageklasse oder sogar bestimmte Fondsprodukte entscheiden, sollten Sie zuallererst die für Sie richtige Anlagestrategie bestimmen (lassen).

Sie möchten sich eigenständig um Ihre Geldanlage kümmern?

Dann empfehlen wir Ihnen die digitale Anlagelösung ONVEST: Anhand einiger Fragen, die Sie online beantworten, ermittelt ONVEST die für Sie geeignete Anlagestrategie aus. Sie können die Fragen aber auch überpringen und sich direkt für eines der ONVEST-Portfolios entscheiden. Sind Sie von einem der Portfolios überzeugt, können Sie direkt abschließen.

Sie möchten individuell und persönlich beraten werden?

Dann sollten Sie sich mit einem unserer Berater zusammensetzen – gern auch digital bzw. telefonisch. Anhand Ihrer Vorgaben, insbesondere zu Ihrem Anlahorizont und Ihrer Risikobereitschaft, empfehlen wir Ihnen eine geeignete Portfolio-Lösung. Mehr Informationen zur persönlichen Beratung finden Sie hier.

Das könnte Sie ebenfalls interessieren:

FAQ: Häufig gestellte Fragen

Neben den bereits genannten Anlageklassen existieren noch weitere Assetklassen, in die Privatanleger ihr Geld investieren können. Einige Beispiele haben wir in der nachstehenden Übersicht für Sie zusammengetragen:

Klassische Anlageprodukte

- Sparkonto

- Geldmarkt

- Renten- oder Kapital-Lebensversicherung

Wertpapiere am Kapitalmarkt

- Aktien

- Anleihen

- Fonds

- ETFs

- Zertifikate

Immobilien

- direkter Immobilienkauf

- Immobilien-Aktien

- Immobilien-Fonds

Alternative Investments

- Rohstoffe

- Private Equity

- Hedgefonds

- Crowdinvesting

Damit gibt es unzählige Möglichkeiten für Privatanleger, ihr Geld anzulegen. Welche Anlageklasse die richtige ist, hängt von Ihrem individuellen Chance-Risiko-Profil ab und wie Sie die Bewertungskriterien des magischen Dreiecks – Sicherheit, Rendite, Liquidität – gewichten.

Im ersten Schritt muss die passende Anlagestrategie für Privatanleger ermittelt werden, die sich aus den Zielen, der finanziellen Situation, der Risikobereitschaft und den bisherigen Kapitalmarktkenntnissen ergibt. Je nachdem wie die vorhandene Vermögensstruktur des Anlegers aussieht, kann anschließend sein Kapital auf verschiedene Assetklassen wie z.B. Aktien, Anleihen und Rohstoffe aufgeteilt werden.

In einem Anlageportfolio erfolgt je nach Anlagestrategie eine prozentuale Aufteilung des Kapitals auf verschiedenen Aktien-, Anleihen-, und Edelmetallfonds, die wiederum Wertpapiere aus unterschiedlichen Branchen und Regionen beinhalten. Wie hoch z.B. der prozentuale Anteil von Aktienfonds in Ihrem Anlageportfolio ist, hängt in erster Linie von Ihrer Risikobereitschaft ab. Wer hohe Renditechancen anstrebt, ist mit einem hohen Aktienanteil gut bedient, muss aber auch ein höheres Risiko in Form von Wertschwankungen in Kauf nehmen.

Welcher Anlagetyp Sie sind und welche Anlagestrategie für Sie die richtige ist, können wir im Rahmen einer persönlichen Beratung ermitteln. Oder Sie lassen sich Ihr Fonds-Portfolio von unserer digitalen Anlagelösung ONVEST zusammenstellen.

Lexikon Assetklassen

Bei der Wahl der passenden Anlageklassen werden i.d.R. drei Aspekte betrachtet, die die eigene Geldanlage bieten sollte: Renditechancen, Sicherheit und Flexibilität. Diese Anlageziele konkurrieren jedoch miteinander, sodass es im Ergebnis keine einzelne Geldanlage gibt, die alle drei Zielsetzungen gleichermaßen erfüllt. Diese Wechselwirkung wird im Magischen Dreieck der Geldanlage deutlich und muss bei der Suche nach der passenden Geldanlage bedacht werden.

Im Ergebnis kann es deshalb lohnenswert sein, das eigene Vermögen in mehrere Assetklassen zu investieren. Während die eine stärker für Sicherheit steht, bietet die andere höhere Renditechancen.

Das Gute bei einer Fonds-Anlage ist: Anleger, die Aktien-, Renten- und Edelmetallfonds kombinieren, erzielen eine für sich passende Balance zwischen Renditechance und Sicherheit.

Als Asset Allocation wird die Aufteilung des Vermögens auf verschiedene Assetklassen wie Aktien, Anleihen oder Rohstoffe bezeichnet. Asset Allocation wird häufig synonym zur Vermögens- oder Portfoliostrukturierung genutzt.

Vermögensallokation ist die deutsche Bezeichnung für Asset Allocation. Sie bezeichnet die Vermögensaufteilung auf verschiedene Anlageklassen mit dem Ziel, Risiken zu verteilen und Renditechancen zu nutzen.

Als Anlageportfolio wird die Zusammenstellung verschiedener Assetklassen verstanden. Im Hinblick auf Fonds wird ein Anlageportfolio aus verschiedenen Fonds unterschiedlicher Assetklassen zusammengestellt. Ziel eines Anlageportfolios ist die breite Streuung der Risiken (Diversifikation).

Diversifikation beschreibt die Aufteilung des Vermögens auf verschiedene Anlageklassen und damit die Verteilung der Risiken einer Geldanlage auf mehrere Risikoträger. Ziel der diversifizierten Geldanlage ist es, ein ausgewogenes Verhältnis zwischen Renditechancen und Sicherheit zu erlangen.