VL-Sparen mit Fonds

- Bis zu 40 Euro monatlich vom Arbeitgeber

- Staatliche Förderung sichern

- Langfristiger Vermögensaufbau möglich

VL-Sparen mit Extra-Geld vom Chef

Clever sparen mit vermögenswirksamen Leistungen (VL): Bis zu 40 Euro im Monat können Sie als Arbeitnehmer anlegen. Im besten Fall übernimmt Ihr Arbeitgeber den monatlichen Beitrag komplett. Ist das nicht der Fall, stocken Sie einfach selbst die VL-Leistung auf den Maximalbeitrag von 40 Euro auf. So bauen Sie mit einem VL-Fondssparplan – ohne nennenswerten Aufwand – ein kleines Vermögen auf. Und auch danach gibt es keinen Grund, sich vorschnell von seinen Fondsanteilen zu trennen. Viele unserer Kunden halten ihre Fondsanteile sogar über Jahrzehnte.

Gut zu wissen: Unter bestimmten Voraussetzungen* steht Ihnen die staatliche Förderung in Form der Arbeitnehmersparzulage zu. Unabhängig davon, ob Ihr Chef VL zahlt oder nicht.

Vorteile VL-Fondssparen

-

Extra-Geld vom Chef

Bis zu 40 Euro pro Monat zusätzlichvom Arbeitgeber

-

Arbeitnehmersparzulage

Staatliche Förderung von bis zu80 Euro pro Jahr*

-

Vermögensaufbau

Fondsanteile können beliebig lange gehalten werden

*Die staatliche Förderung erfolgt unter bestimmten Voraussetzungen: Die Anlage muss in förderfähigen Investmentfonds (Aktienfonds) erfolgen. Die Einkommensgrenzen liegen für Ledige bei 40.000 Euro, für Verheiratete bzw. eingetragene Lebenspartnerschaften bei 80.000 Euro zu versteuerndem Einkommen pro Jahr. Der höchstmögliche förderfähige Beitrag beträgt 34 Euro pro Monat, die maximale Sparrate liegt bei 40 Euro pro Monat.

Basiswissen: VL-Fondssparen & Arbeitnehmersparzulage

1. Was sind vermögenswirksame Leistungen (VL)?

VL sind Zahlungen des Arbeitgebers von bis zu 480 Euro im Jahr – also 40 Euro pro Monat – , die Arbeitnehmer zusätzlich zum Arbeitslohn erhalten können. Ob Ihnen als Arbeitnehmer VL zustehen, ist im Arbeits- bzw. Tarifvertrag oder in der Betriebsvereinbarung geregelt.

VL werden vom Arbeitgeber direkt auf Ihren VL-Sparplan überwiesen. Steuert Ihr Arbeitgeber nicht den vollen Beitrag von 40 Euro monatlich bei, können Sie ihn anweisen, dennoch 40 Euro von Ihrem Gehalt in den VL-Sparplan zu überweisen und sich so eine der Voraussetzungen für eine staatliche Förderung zu erfüllen.

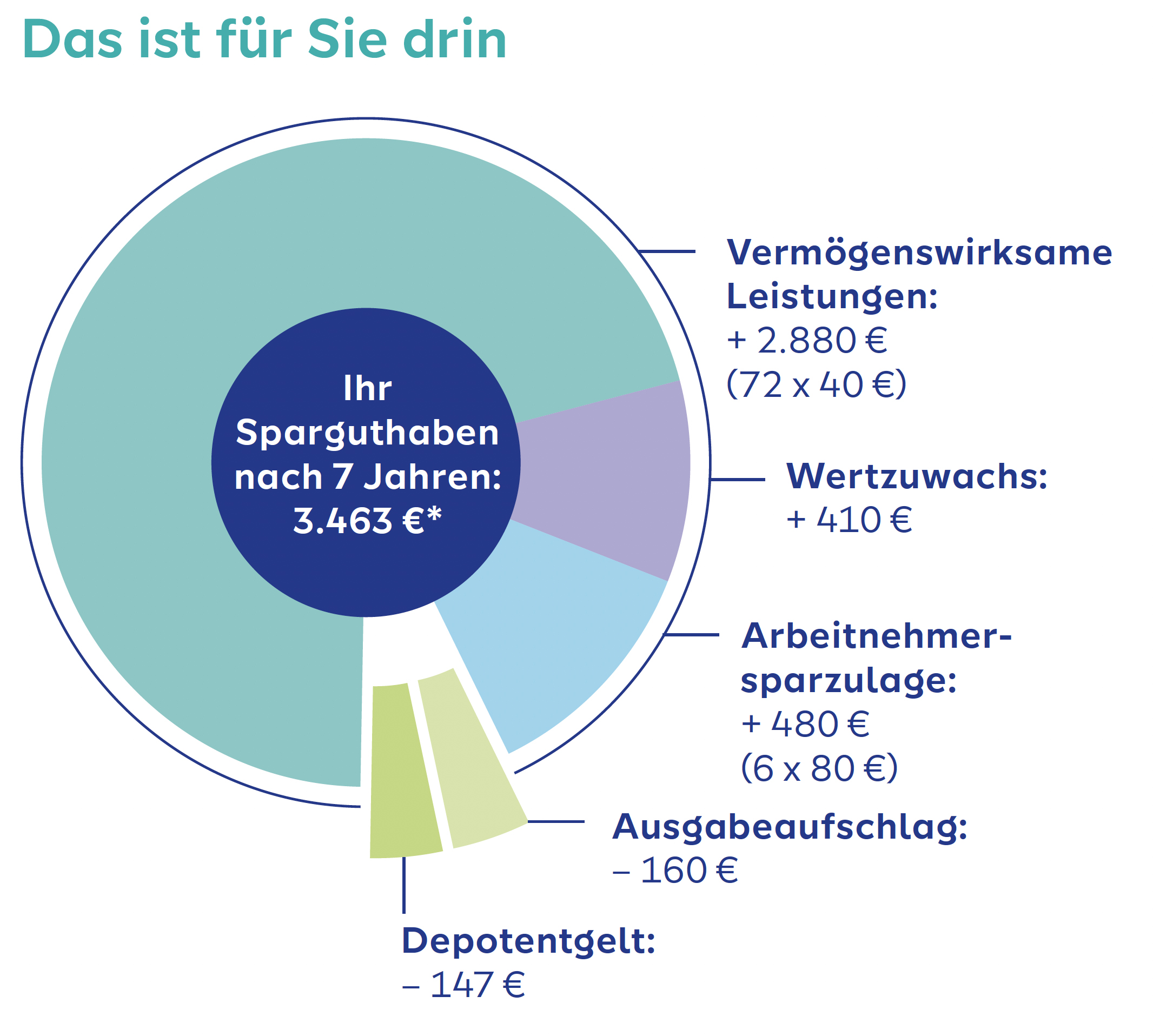

2. So viel VL können Sie mit 40 Euro im Monat ansparen

Mit den VL-Leistungen Ihres Arbeitgebers und möglichen staatlichen Unterstützungen können Sie sich ein solides finanzielles Polster aufbauen. Wenn Sie heute Ihren VL-Sparplan eröffnen und monatlich mit 40 Euro besparen, könnte Ihr Guthaben in sieben Jahren so aussehen:

*Bei monatlicher Besparung von 40 Euro über 6 Jahre bzw. 72 Monate, einer Arbeitnehmersparzulage von 80 Euro jährlich über 6 Jahre, einem Jahr Ruhephase sowie einem angenommen Wertzuwachs von 4 % pro Jahr. Das Depotentgelt sowie Ausgabeaufschläge in Höhe von 5 % sind berücksichtigt worden. Hinweis: Die Prognose des Wertzuwachses ist kein verlässlicher Indikator für die künftige Wertentwicklung.

3. Wie funktioniert die staatliche Förderung für VL?

Welche Sparform förderfähig ist und wie sich diese gestaltet, kann dem Vermögensbildungsgesetz entnommen werden. Der große Vorteil bei Aktienfonds: Die staatliche Prämie in Form der Arbeitnehmersparzulage liegt beim VL-Fondssparen mit 20 Prozent deutlich höher als bei anderen VL wie z.B. Bausparen. Sie können somit eine Förderung von bis zu 80 Euro jährlich erhalten. Voraussetzung für die Förderung ist, dass Sie in förderfähige Aktien- oder Dachfonds investieren und Ihr jährlich zu versteuerndes Einkommen innerhalb der gesetzlich definierten Grenzen liegt. Für Ledige liegt diese Grenze bei 40.000 Euro und für Ehepaare oder eingetragene Lebenspartnerschaften bei 80.000 Euro.

4. Was muss ich bei der Anlage in Aktienfonds bedenken?

Aktienfonds bündeln die Gelder zahlreicher Anleger und investieren diese in eine breit gestreute Auswahl an Unternehmensbeteiligungen. Wer Anteile an einem Aktienfonds besitzt, nimmt somit an der wirtschaftlichen Entwicklung der jeweiligen Unternehmen teil. Dabei gilt: Je weiter der Kreis der Unternehmen gezogen ist, also über Branchen, Ländergrenzen und Währungen hinweg, desto ausgewogener verhalten sich Risiken und Chancen.

Wer bereits Erfahrungen mit Aktienfonds hat, weiß es: Da die wirtschaftliche Entwicklung weltweit keine Einbahnstraße ist, werden Wachstumsperioden von Zeit zu Zeit auch durch konjunkturelle Schwächephasen unterbrochen. Es kann also durchaus sein, dass gerade zum Ende des ursprünglich ins Auge gefassten Anlagehorizontes der Wert der eigenen Fondsanteile in Folge schwächelnder Kapitalmärkte gesunken ist. Wer dann nicht verkaufen möchte, muss sich gedulden können, bis sich die Börsen wieder erholt haben.

Die SIGNAL IDUNA Asset Management bietet Ihnen mehrere förderfähige VL-Fonds an, die Sie für Ihren Vermögensaufbau mit der staatlichen Förderung nutzen können:

Unsere VL-fähigen Fonds im Überblick

(Class A)

(Class A)

Dieser Fonds berücksichtigt bei seinen Anlagen unter anderem ökologische und/oder soziale Merkmale i.S.d.Art.8 der EU-Offenlegungsverordnung. Die Merkmale müssen messbar und prüfbar sein, und in den Jahresberichten des Fonds muss über die Einhaltung berichtet werden. Darüber hinaus berücksichtigt dieser Fonds wesentlich nachteilige Auswirkungen seiner Anlagen auf Nachhaltigkeitsfaktoren (sog. PAI). Dadurch kann der Fonds ggf. entsprechende Nachhaltigkeitspräferenzen von Kunden im Sinne der MiFIR (Markets in Financial Instruments Regulations) erfüllen.

Die Übersicht über unsere VL-fähigen Fonds können Sie sich hier herunterladen:

Sie benötigen Unterstützung bei der Auswahl des VL-Fonds?

Dann stehen wir Ihnen für ein unverbindliches Beratungsgespräch gern zur Verfügung.

Ausgewählte VL-Fonds im Porträt

Dach- & Mischfonds: Der SI BestSelect

Regionaler Schwerpunkt der derzeitigen Strategie: Global

Der SI BestSelect ist ein Dachfonds, der in verschiedene Fonds investiert, die wiederum diverse internationale Unternehmensbeteiligungen enthalten. Die Streuung der Risiken erfolgt über verschiedene Management-Stile, Regionen und Währungen hinweg.

Aktienfonds: Der HANSAeuropa

Regionaler Schwerpunkt der derzeitigen Strategie: Europa

Mit dem HANSAeuropa investieren Anleger in Unternehmen, die vor allem aus den Ländern der Eurozone, aber auch aus Skandinavien, Großbritannien und der Schweiz stammen können. Der Fondsmanager wählt für diesen Fonds Investmentziele auf Basis von wert- und ertragsorientierten Kriterien wie beispielsweise Kurs-Gewinn-Verhältnis, Kurs-Buchwert-Verhältnis oder Dividendenrendite.

Mehr Infos gewünscht?

Zu jedem Fonds finden Sie in den zugehörigen Verkaufsunterlagen nähere Produktinformationen.

VL-Sparen leicht gemacht:

Schritt für Schritt zu Ihrem VL-Fondssparplan

1. VL-fähigen Fonds auswählen

Wählen Sie einen VL-fähigen Fonds aus, den Sie besparen möchten. Unser Beratungsteam steht Ihnen dabei gern zur Seite. Sofern Sie keine Unterstützung bei der Auswahl des VL-Fonds benötigen, können Sie den VL-Vertrag direkt per Formular auf den Weg bringen.

2. Beratungstermin vereinbaren oder Formular nutzen

Vereinbaren Sie einen Termin mit unserem Beratungsteam oder laden Sie sich – sofern Sie keine Unterstützung benötigen – das Formular Depotantrag herunter.

Sofern Sie noch kein SIGNAL IDUNA Depot besitzen, füllen Sie bitte den gesamten Antrag aus. Sind Sie bereits Inhaber eines SIGNAL IDUNA Depots, genügt das Ausfüllen der Seiten 6 und 7 des Depotantrags (Abschnitt: Auftrag zum Erwerb von Investmentanteilen im Rahmen des SIGNAL IDUNA Depots). Senden Sie das Dokument bitte unterschrieben im Original per Post an unsere depotführende Stelle: SIGNAL IDUNA Depot-Service der Max Heinr. Sutor oHG, Postfach 11 35 84, 20435 Hamburg.

3. Depoteröffnungs-Bestätigung erhalten

Nach der Eröffnung Ihres VL-Depots erhalten Sie die Eröffnungsbestätigung und das Arbeitgeberformular per Post.

4. Arbeitgeberformular ausfüllen und abgeben

Tragen Sie auf dem Arbeitgeberformular Ihren gewünschten VL-Sparbetrag sowie den Sparrhythmus ein und händigen Sie das Formular bitte Ihrem Arbeitgeber bzw. dessen Personalabteilung aus.

5. VL-Ansparphase

Während der nächsten 6 Jahre überweist Ihr Arbeitgeber die VL-Beiträge direkt auf Ihren VL-Fondssparplan. Wir informieren Sie regelmäßig per Depotauszug über Ihr aktuelles Guthaben.

6. VL-Ruhephase

Ihr VL-Vertrag ruht nun maximal ein Jahr. Möchten Sie VL in dieser Zeit weitersparen, ist von Ihrer Seite aus nichts zu tun. Ihr Arbeitgeber nimmt weiterhin die VL-Zahlungen vor. Diese werden durch die Depotverwaltung automatisch in einen neuen eigenständigen VL-Vertrag innerhalb Ihres Depots gebucht. Nach Ablauf der VL-Ruhephase können Sie über das Guthaben verfügen oder es bis auf Weiteres in Ihrem Depot belassen, damit das Geld weiter für Sie arbeiten kann.

Was Sie ebenfalls interessieren könnte:

FAQ: Häufig gestellte Fragen zu Vermögenswirksamen Leistungen (VL)

Viele Arbeitgeber zahlen ihren Mitarbeitern zusätzlich zum Gehalt bis zu 40 Euro monatlich vermögenswirksame Leistungen – unabhängig vom Jahreseinkommen. Wie hoch die VL-Zahlungen Ihres Arbeitgebers sind, finden Sie in Ihrem Arbeits-, Tarifvertrag oder in der Betriebsvereinbarung.

Aufgrund gesetzlicher Vorgaben dürfen VL-Leistungen nur von Ihrem Arbeitgeber direkt in Ihren VL-Fondssparplan eingezahlt werden. Unsere Empfehlung: Wenn Sie zusätzlich Fondssparen möchten, richten Sie sich ganz einfach einen separaten SIGNAL IDUNA Fondssparplan bei uns ein. Weitere Infos zum Fondssparplan finden Sie hier.

Wir bieten Ihnen mehrere VL-fähige Fonds an, aus denen Sie einen Fonds für Ihr VL-Depot auswählen. Eine Übersicht über alle VL-Fonds finden Sie hier. Unser Beratungsteam steht Ihnen bei der Fondsauswahl telefonisch unter der Servicenummer 040 4124-4919 gerne zur Seite.

VL-Sparpläne können durch die sogenannte Arbeitnehmersparzulage staatlich gefördert werden. Förderungsberechtigt sind Arbeitnehmer, Auszubildende, Beamte, Richter, Berufssoldaten und Soldaten auf Zeit, die einen VL-Vertrag haben. Um die Arbeitnehmersparzulage zu erhalten, müssen jährliche Einkommensgrenzen eingehalten werden. Diese liegen für Ledige bei 40.000 Euro und für Ehepaare oder eingetragene Lebenspartnerschaften bei 80.000 Euro.

Unsere Depotverwaltung übermittelt die erforderlichen Informationen zu Ihren vermögenswirksamen Leistungen elektronisch an die Finanzbehörden. Die Arbeitnehmersparzulage können SIe sodann jährlich rückwirkend beim Finanzamt im Rahmen Ihrer jährlichen Einkommenssteuererklärung beantragen. Die Arbeitnehmersparzulage wird vom Finanzamt am Ende der 7-jährigen Vertragslaufzeit bzw. Sperrfrist direkt in Ihren VL-Vertrag überwiesen.

Sofern Sie noch unsicher sind, welcher VL-fähige Fonds der richtige für Sie ist, dann vereinbaren Sie einen Termin mit unserem Beratungsteam unter 040 4124-4919 oder senden Sie uns eine E-Mail an service@si-am.de.

Wenn Sie sich bereits für einen VL-fähigen Fonds entschieden haben, dann können Sie die Beantragung direkt über das Formular Depotantrag vornehmen. Besitzen Sie noch kein SIGNAL IDUNA Depot, füllen Sie bitte den gesamten Antrag aus. Sind Sie bereits Inhaber eines SIGNAL IDUNA Depots, genügt das Ausfüllen der Seiten 6 und 7 des Depotantrags (Abschnitt: Auftrag zum Erwerb von Investmentanteilen im Rahmen des SIGNAL IDUNA Depots). Senden Sie das Dokument bitte unterschrieben im Original per Post an unsere depotführende Stelle: SIGNAL IDUNA Depot-Service der Sutor Bank GmbH, Postfach 11 33 37, 20433 Hamburg.

Ihre vermögenswirksamen Leistungen werden von Ihrem Arbeitgeber über einen Zeitraum von 6 Jahren direkt auf Ihr VL-Depot eingezahlt. Danach folgt eine Ruhezeit von maximal 1 Jahr. Anschließend haben Sie Zugriff auf Ihr angespartes VL-Vermögen und können frei darüber verfügen – oder aber weiter für sich arbeiten lassen.

Möchten Sie VL weitersparen, ist von Ihrer Seite aus nichts zu tun. Ihr Arbeitgeber nimmt weiterhin die VL-Zahlungen vor. Diese werden durch die Depotverwaltung automatisch in einen neuen separaten Vertrag innerhalb Ihres Depots gebucht.

Sie können den VL-Vertrag bis zum Ende der Vertragslaufzeit ruhen lassen bzw. die Zahlungen nach Ende der Elternzeit von Ihrem Arbeitgeber wieder aufnehmen lassen. Eine Information an den SIGNAL IDUNA Depot-Service ist nicht notwendig.

Eine vorzeitige Kündigung Ihres VL-Vertrages ist möglich. Bedenken Sie dabei, dass Sie damit den Anspruch auf die Arbeitnehmersparzulage verlieren. Den Verlust der Arbeitnehmersparzulage können Sie nur vermeiden, wenn einer der folgende Gründe vorliegt:

• Heirat,

• Selbständigkeit,

• Arbeitslosigkeit länger als ein Jahr,

• Weiterbildungsmaßnahme Arbeitnehmer,

• Tod des Arbeitnehmers oder Ehegatte oder

• Erwerbsunfähigkeit von Arbeitnehmer oder Ehegatte

Zudem erhebt die Sutor Bank eine einmalige Bearbeitungsgebühr. Das aktuelle Preisverzeichnis finden Sie hier.